Uživatelům Eurofaktury se snažíme vždy vyjít vstříc a zároveň je pravidelně vzdělávat, abychom jim fakturaci co nejvíce usnadnili – přesně v duchu našeho systému. Právě proto jsme se v následujícím článku rozhodli srozumitelně představit princip fungování tzv. Režimu přenesení daňové povinnosti nebo také zkráceně PDP. V první části si představíme teorii a v části druhé si už ukážeme konkrétní příklady přímo v prostředí Eurofaktury.

Co tedy PDP vlastně znamená?

Nejspíš znáte obecné pravidlo, že daň z přidané hodnoty musí přiznat ten, kdo poskytl plnění. U některých typů zdanitelných plnění, například stavebních a montážních prací se však tato povinnost přenáší na příjemce plnění. Dochází tedy k již několikrát zmiňovanému režimu přenesení daňové povinnosti, také známém pod anglickým pojmem reverse charge. Příjemce může dále uplatnit nárok na odpočet daně v plné, nebo částečné výši, pokud splní podmínky dané zákonem o DPH. Režim reverse charge je aplikovatelný nejen v tuzemsku, ale hlavně v rámci zahraničního obchodu, kdy také můžeme mluvit o „samovyměření daně“. Samovyměření probíhá zjednodušeně tak, že dovozce zboží nebo služeb, který vyměřuje DPH na výstupu, si sám vyměří i DPH na vstupu. Tu poté uplatní jako odpočet při vyúčtování s finančním úřadem. Daň tak ve výsledku zaplatí příjemce stejně jako v případě tuzemského přenesení daňové povinnosti.

Vzhledem k tomu, že se EU v rámci globalizace čím dál více snaží rozšiřovat aplikaci reverse charge, je jen příhodné, abyste tento režim mohli snadno aplikovat. Docílit toho můžete snadno – s využitím naší Eurofaktury!

A jak ho nastavit v Eurofaktuře?

Připravili jsme si pro vás stručný a srozumitelný návod, jak nastavit režim PDP v Eurofaktuře.

REŽIM PDP V TUZEMSKU

Správné nastavení si ukážeme v případě nákupu i při prodeji plnění, která spadají pod režim přenesení daňové povinnosti. Zákon č. 235/2004 Sb., o dani z přidané hodnoty, upravuje tuto problematiku v § 92 a souvisejících. Zatřídění jednotlivých plnění najdete v přílohách tohoto zákona.

A) Nákup – přijatá faktura

Vkládání a kontrolu dat provádějte následovně.

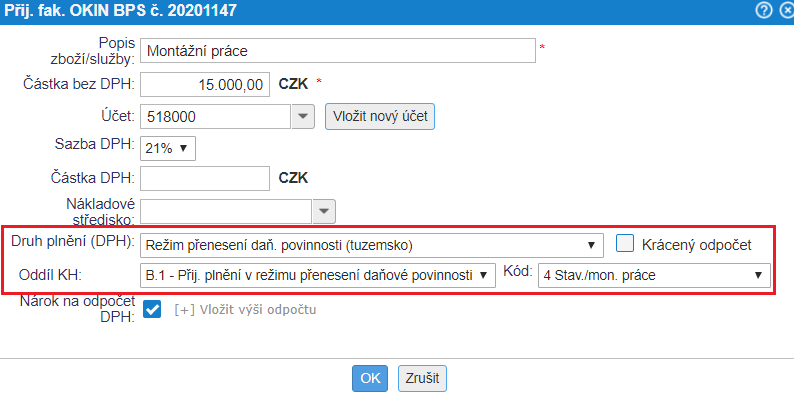

1. Dodavatel musí mít vloženo DIČ pro správné doplnění údajů do příslušného oddílu B. 1. kontrolního hlášení.

2. Veškeré nastavení PDP se provádí na jednotlivých položkách přijaté faktury. Kromě povinného názvu položky a částky zvolte i příslušnou sazbu DPH. Dále je nutné dbát na správné určení Druhu plnění (DPH), příslušného oddílu KH a kódu. Na základě zvolených parametrů se daný doklad promítne na příslušné řádky DPH přiznání a do daného oddílu KH.

Druh plnění (DPH) – Režim přenesení daň. povinnosti (tuzemsko)

Oddíl KH – B. 1 – Přij. plnění v režimu přenesení daňové povinnosti

Kód – podle povahy plnění (1-21)

V případě, že zvolený druh plnění DPH a oddíl KH nesouhlasí, program vás na chybu upozorní (po kliknutí na OK).

Pod druhem plnění (DPH) a Oddílem KH si můžete povšimnout pole s názvem Nárok na odpočet DPH. V případě, že je tato volba potvrzena (viz ukázka výše), znamená to, že máte nárok na odpočet. V této situaci bude vaše daňová povinnost nulová, jelikož máte povinnost přiznat daň a zároveň nárok na 100% odpočet. Pokud nemáte nárok na 100% odpočet DPH, vložte zde požadovanou výši odpočtu.

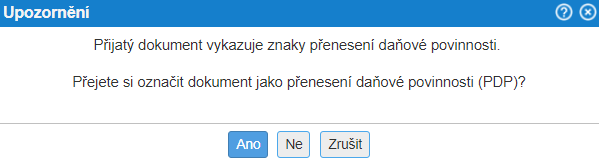

3. Uložení faktury – po kliknutí na Uložit vás program upozorní (pokud jste již fakturu neoznačili při vkládání), že dokument vykazuje znaky PDP, pokračujte kliknutím na Ano. V hlavičce faktury (levá část) bude označení (Přenesená daňová povinnosti).

4. Zkontrolujte datumy – klíčové je Datum zdaň. pl (DUZP), podle kterého se promítne přijatá faktura do přiznání k DPH za určitý měsíc (platí pouze pro tuzemské PDP – více viz https://eurofaktura.cz/HelpCZ/WikiPage-1000F8F).

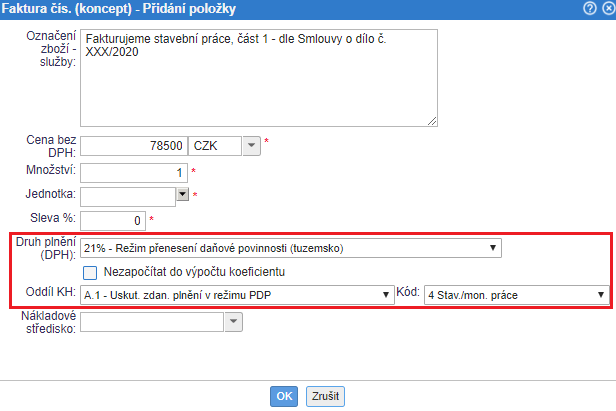

B) Prodej – vystavená faktura

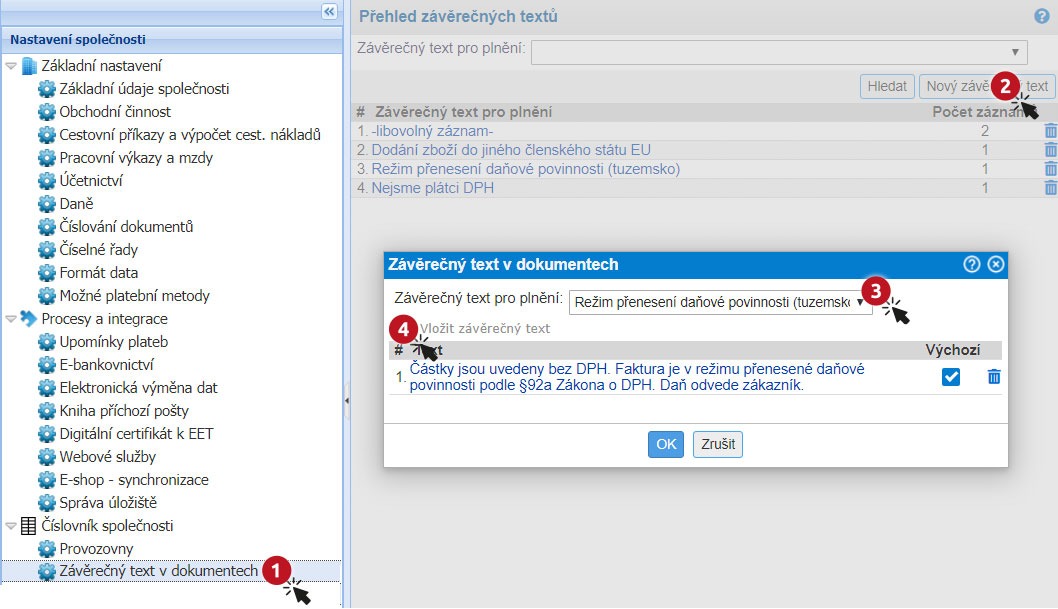

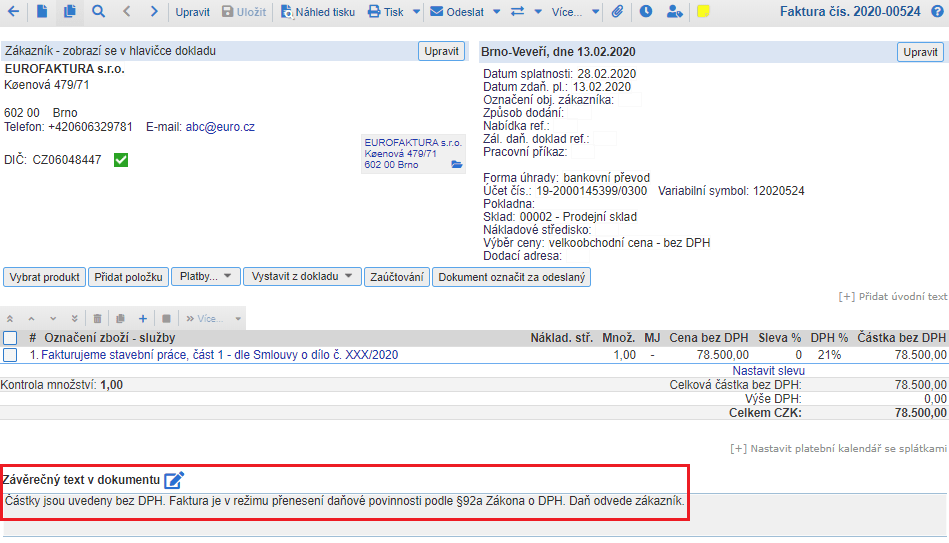

U vystavených faktur v režimu PDP je nutné dbát na povinný údaj. Tedy na označení, že jde o PDP – formulace může být následující „Částky jsou uvedeny bez DPH (sazba DPH 21 %). Faktura je v režimu přenesené daňové povinnosti podle §92a Zákona o DPH. Daň odvede zákazník.“. Tento text si nejdříve nastavte v Nastavení společnosti – Závěrečný text v dokumentech. Vyberte druh plnění, pro který chcete vytvořit závěrečný text (Režim PDP tuzemsko), doplňte požadovanou formulaci a to je vše. Tento text se propojí s daným druhem plnění a na vystavené faktuře se poté vždy zobrazí.

Po nastavení tohoto textu, můžete přejít k vystavení faktury v režimu tuzemské PDP.

1. Zákazník musí mít vloženo DIČ pro správné doplnění údajů do příslušného oddílu A. 1. kontrolního hlášení.

2. Stejně jako u přijatých faktur, se nastavení PDP provádí na jednotlivých položkách vystavené faktury. Vyplňte název položky a částku, zvolte správnou sazbu DPH, která je spjata s druhem plnění. Dále je nutné dbát na správné určení oddílu KH a kódu. Na základě těchto zvolených parametrů, se daný doklad promítne na příslušné řádky DPH přiznání a do oddílu v KH.

Druh plnění (DPH) – Režim přenesení daň. povinnosti (tuzemsko) – dle příslušné sazby

Oddíl KH – A. 1 – Uskut. zdan. v režimu PDP

Kód – podle povahy plnění (1-21)

V případě, že zvolený druh plnění DPH a oddíl KH nesouhlasí, program vás na chybu upozorní (po kliknutí na OK).

3. Kontrola všech náležitostí – nejdůležitější je Datum zdaň. pl (DUZP). Právě DUZP je klíčové datum (stejně jako u klasických tuzemských plnění), podle kterého se promítne vystavená faktura do přiznání k DPH za určitý měsíc.

4. Uložení a vystavení faktury. A jestliže jste v Nastavení společnost dodali patřičný text pro druh plnění DPH, tak se Vám na faktuře zobrazí tento zákonem povinný údaj.

REŽIM REVERSE CHARGE V EU

Režim reverse charge (zkráceně RCH) byl v EU nastaven jako jeden z nástrojů harmonizace států v oblasti daní. Funguje na základě stejného pravidla jako tuzemské PDP, a to, že povinnost odvést daň z přidané hodnoty se převádí z dodavatele na odběratele. Základním pravidlem je to, že odběratel a dodavatel jsou registrováni k DPH (plátci DPH) v rozdílných členských státech.

A) Nákup – přijatá faktura z EU

Při přijetí faktury z EU od osoby registrované k DPH v jiné členské zemi, je nutné, abyste si ověřili její správnost (údaje o dodavateli, uvedení že jde o reverse charge, číslo dokladu a další).

1. Při vkládání přijaté faktury je nutné, aby měl dodavatel vloženo DIČ (registrován k DPH v jiné členské zemi) pro správné doplnění údajů do příslušného oddílu A.2 kontrolního hlášení, a také abyste označili fakturu jako přenesenou daňovou povinnost (již při vkládání v úvodním okně nebo po uložení faktury – viz 3. bod).

2. Veškeré nastavení RCH se provádí na jednotlivých položkách přijaté faktury. Kromě povinného názvu položky a částky zvolte i příslušnou sazbu DPH (pokud ji nezvolíte, bude doklad považován za vynětí z předmětu DPH). Dále je nutné dbát na správné určení Druhu plnění (DPH) a příslušného oddílu KH. Na základě zvolených parametrů se daný doklad promítne na příslušné řádky DPH přiznání a do daného oddílu KH.

Druhy plnění (DPH)

Pořízení zboží z jiného členského státu,

Přijetí služby od osoby registrované k dani v jiném členském státě

Ostatní zdanitelná plnění, s povinností přiznat daň při přijetí

Oddíl KH – A. 2 – Přij. plnění v režimu přenesení daňové povinnosti

V případě, že zvolený druh plnění DPH a oddíl KH nesouhlasí, program vás na chybu upozorní (po kliknutí na OK).

Pod druhem plnění (DPH) a Oddílem KH si můžete povšimnout pole s názvem Nárok na odpočet DPH. V případě, že je tato volba potvrzena (viz ukázka výše), znamená to, že máte nárok na odpočet. V této situaci bude vaše daňová povinnost nulová, jelikož máte povinnost přiznat daň a zároveň nárok na 100 % odpočet. Pokud nemáte nárok na 100 % odpočet DPH, zde vložte požadovanou výši odpočtu.

3. Uložení faktury – po kliknutí na Uložit vás program upozorní (pokud jste již fakturu neoznačili při vkládání), že dokument vykazuje znaky PDP, pokračujte kliknutím na Ano. V hlavičce faktury (levá část) bude označení (Přenesená daňová povinnosti).

4. Kontrola všech údajů a DUZP – posledním krokem je kontrola správnosti údajů a také vyplněných datumů. Datum uskutečnění zdanitelného plnění u přijaté faktury v režimu RCH se odvíjí od zvoleného druhu plnění DPH.Data určující DUZP jsou uvedena v naší nápovědě.

B) Prodej – vystavená faktura z EU

Při vystavení faktury do EU je nutné znát DIČ vašeho zákazníka (musí být jiné než české). Nezapomeňte také na povinnou náležitost takového dokladu a tou je uvedení, že jde o plnění v režimu RCH. Formulace může být dvojjazyčná (česky a anglicky, popř. v jazyce zákazníka) a její nastavení provedete přes Nastavení společnosti – Závěrečný text v dokumentech. Vyberte druh plnění, pro který chcete vytvořit závěrečný text (např. Dodání zboží do jiného členského státu), doplňte požadovanou formulaci a to je vše. Tento text se propojí s daným druhem plnění a na vystavené faktuře se poté vždy zobrazí (viz kapitola A. 2).

Po nastavení závěrečného textu, můžete přejít k vystavení faktury v režimu reverse charge v EU.

1. Zákazník musí mít vloženo DIČ pro správné doplnění údajů do souhrnného hlášení.

2. Stejně jako u přijatých faktur, se nastavení RCH provádí na jednotlivých položkách vystavené faktury. Vyplňte název položky a částku, zvolte správný druh plnění DPH. Na základě zvoleného druhu plnění se daný doklad promítne na příslušné řádky DPH přiznání a do souhrnného hlášení. Souhrnné hlášení máte k dispozici až po vygenerování DPH přiznání a jeho uzavření (návod viz níže).

Druhy plnění (DPH) – Dodání zboží do jiného členského státu EU, Poskytnutí služeb v jiném členském státě EU

3. Kontrola vložených údajů – nejdůležitější je Datum zdaň. pl (DUZP). Právě DUZP je klíčové datum (stejně jako u klasických tuzemských plnění), podle kterého se promítne vystavená faktura do přiznání k DPH za určitý měsíc.

4. Uložení a vystavení faktury. A jestliže jste v Nastavení společnost dodali patřičný text pro druh plnění DPH, tak se Vám na faktuře zobrazí v dolní části.

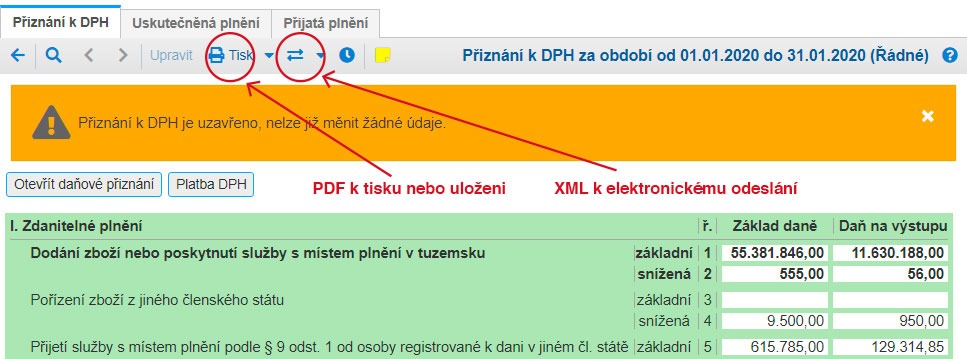

Jak vygenerovat DPH přiznání a příslušná hlášení?

Účetnictví – DPH výstupy – zvolte požadovaný měsíc a spusťte výpočet DPH. Po úspěšném vygenerování si otevřete náhled DPH přiznání. Seznam dokumentů obsažených v DPH přiznání naleznete v záložkách Uskutečněná / Přijatá plnění, kde si je můžete zkontrolovat. Po provedené kontrole DPH přiznání uzavřete. Nyní máte k dispozici DPH přiznání a příslušná hlášení pro elektronické podání ve formátu XML, a také pro tisk nebo uložení ve formátu PDF.

Po vygenerování DPH přiznání se Vám dokumenty v režimu PDP (RCH) promítnou následovně:

Přijatá faktura v tuzemsku se zobrazí v DPH přiznání na ř. 10 nebo 11. V kontrolním hlášení bude v oddílu B.1.

Vystavená faktura v tuzemsku se zobrazí v DPH přiznání na ř. 25. V kontrolním hlášení bude v oddílu A.1.

Přijatá faktura z EU se zobrazí v DPH přiznání na ř. 3, 4, 5, 6, 12 nebo 13. V kontrolním hlášení bude v oddílu A. 2.

Vystavená faktura do EU se zobrazí v DPH přiznání na ř. 20 nebo 21. A také v souhrnném hlášení.

TIP: Jak na faktury v cizích měnách? Kurz přepočtu cizí měny na českou se provádí vždy ke dni DUZP, podle kterého se daný doklad promítá do DPH (kurz pro zaúčtování i DPH je stejný).